Многие россияне уже сейчас начинают задумываться о том, где и как проведут весенние праздники и вовсю планируют летний отпуск. Вместе с этим особую актуальность приобретает и вопрос о выплате отпускных. Данный материал посвящен порядку расчета отпускных.

Размер и способ расчета отпускных зависит от того, сколько вы проработали на данном месте работы, какие дополнительные премии и выплаты вы получали, брали ли вы больничный в течение расчетного периода и т.д. За расчетный период берут 12 месяцев, предшествующих наступающему месяцу ухода в официальный отпуск.

Расчет отпускных

1. В случае полностью отработанного расчетного периода

На практике встречается нечасто, но всё-таки считается базовой формулой для расчета среднедневного заработка (СДЗ)

СДЗ=ЗП / (12мес*29,4)

ЗП – зарплата, полученная за полный расчетный период (12 месяцев)

12мес. – количество месяцев в расчетном периоде

29,4 – среднее количество дней в одном месяце.

Важно! 2 апреля 2014 года в Трудовой Кодекс были внесены поправки, которые и сейчас остаются актуальными: среднемесячное число календарных дней равно 29,3.

Например, зарплата сотрудника составляет 45 000 рублей в месяц

СДЗ= 45 000*12/(12*29.3)= 1 537.1

Если отпуск составляет 14 дней, то отпускные будут равны 21 520 рублей.

Важно отметить, что в данном примере мы не учли, что сотрудник мог брать больничный, ездить в командировки, что не учитывается при расчете отпускных, или получать премии и вознаграждения, которые включены в систему оплаты труда и, соответственно, входят в общий размер заработной платы за расчетный период.

2. Рассмотрим пример расчета отпускных, когда сотрудник некоторое время в ходе расчетного периода находился на больничном

Сотрудник должен уйти в отпуск в феврале 2018 года на 14 дней. В январе текущего года он болел с 15 по 23 число (9 дней). Начисленная ему зарплата за расчетный период = 495 000 рублей за 11 полных месяцев и 45000*7/22=14 318,18 за месяц, когда сотрудник болел. То есть за весь расчетный период заработная плата сотрудника составила 509 318,18.

Определим, сколько сотруднику должны начислить отпускных.

Расчет за неполный месяц дней

ОД=30-9=21 день

КНМ=29,3/30*21=20,51 дней

Расчет отпуска

СДЗ=509 318,18/(11*29,3+20,51)= 1 485,7 рублей

Сумма отпускных=14*1485,7 =20 800 рублей

Как видно из примера, отпускные сотрудника, бравшего больничный незначительно меньше, чем отпускные сотрудника, отработавшего весь период без листа временной нетрудоспособности. Аналогично, если сотрудник получал дополнительные премии, выплаты (кроме социальных пособий), которые входят в систему оплаты труда, его отпускные будут больше.

В соответствии с ТК РФ, в расчетный период не включается время (даже при получении заработка), в случае наличия в этот период:

- отпускных средств;

- организованных забастовок;

- командировочных выплат;

- пособий по нетрудоспособности;

- пособий в связи с родами или беременностью;

- простоев.

Выплаты, включаемые в расчет отпускных

- суммарный объём вознаграждений и выплат, выданных отработанный расчетный период;

- при определении среднего дохода в расчет не включают;

- компенсации и выплаты социального характера: оплата проезда, материальная помощь, деньги, полученные от учебных заведений;

- премии, официальные не включенные в систему оплаты работы;

- проценты, полученные от вкладов или дивиденды от акций, кредиты.

3. При не полностью отработанном расчетном периоде

Расчет среднедневного заработка (СДЗ) производится по такой формуле:

СДЗ = ЗП / (КПМ*29,3 + ∑КНМ)

КПМ – полное число месяцев, отработанных сотрудником

∑КНМ – суммарное число календарных дней в месяцах, отработанных не полностью

КНМ = 29,3/КД * ОД

КД – общее количество календарных дней в месяце (например, в январе 31, а в феврале 28)

ОД – общее число календарных дней, которые были отработаны.

Все остальное рассчитывается по тем же формулам, что и в предыдущих примерах.

Каким образом начисляются отпускные? Когда, по мнению бухгалтера, лучше всего идти в отпуск?

Данная информация будет полезной для слушателей курсов переподготовки и повышения квалификации по направлениям:

- Охрана труда на предприятии

Количество отпускных дней

Любой гражданин России, который трудится, имеет право на отдых в виде отпуска. За один год трудовой деятельности на предприятии работнику полагается 28 дней отпуска (Трудовой кодекс статья 115).

Для определённой категории профессий и должностей предусмотрен удлинённый отпуск. Например, согласно Постановлению Правительства РФ от 14.05.2015 года №466 для педагогических работников предусмотрены от 42 до 56 отпускных дней (скачать Постановление 466 с изменениями от 7 апреля 2017 г.)

Удлинённый отпуск для медицинских работников регламентируется постановлениями Правительства РФ №482 и №1588. Например, врачи-психиатры и их персонал, а также сестра хозяйка, принимающая непосредственное участи в уходе за больными имеют право на дополнительные 35 дней отдыха, старшая медсестра - 28 доп. дней, а врачи фтизиатры, а также лаборанты всех уровней – 21 день. Другие медработники – дополнительные две недели.

Расчёт отпускных дней

Проработав полгода в организации, работник имеет право взять отпуск за отработанные дни. Расчёт отпускных дней производится по схеме:

1 отработанный месяц = 2,33 дням отпуска . Спустя полгода работы появляется 14 дней отдыха.

Отпускные дни попадают на праздники

В счет отпуска не учитываются праздничные дни. Например, если ваш отпуск попал на январские праздничные дни, то эти дни не будут учитываться как отпускные. Соответственно, эти дни не оплачиваются. С одной стороны, это плюс – у Вас появился еще один дополнительный день отдыха. С другой стороны – вы за него не получите отпускных. То есть с финансовой точки зрения – это минус. Приходится выбирать: отдыхать дольше и получить меньше.

Отпуск – не только право, но и обязанность

Те дни, которые вы не использовали, копятся, но не более 2 лет.

В свою очередь организацию могут оштрафовать, если обнаружится, что сотрудник не был в отпуске более 2 лет (ст. 124 ТК РФ и ст. 5.27 КоАП РФ). Сотрудники не вправе отказываться от отпуска, такое поведение является нарушением внутреннего трудового распорядка (ст.192 ТК РФ). В таком случае полагается дисциплинарное взыскание и даже увольнение.

Расчет отпускных при увольнении

В некоторых случаях работодатель компенсирует работнику неиспользованные дни отпуска работодатель вправе компенсировать в денежном эквиваленте.

Удержание суммы за использованный отпуск при увольнении

Сотрудникам, которые отработали первые полгода, взяли отпуск в количестве 28 дней, а потом уволились, будет сделан перерасчет в результате чего бухгалтерия удержит часть выплат. По закону удержать можно не более 20% от выплачиваемой при увольнении зарплаты. Если они не покрывают долг, остаток можно получить, только если работник согласится вернуть его добровольно.

Компенсация за неиспользованный удлинённый отпуск

Работники, у которых имеется право на удлиненный отпуск, могут воспользоваться правом получить денежную компенсацию за не использованный отпуск. Деньгами можно компенсировать все дни, что превышают 28 обязательных дней.

Как считают отпускные

Выплаты отпускных производятся не позже чем за три дня до отпуска. Здесь учитываются выходные, праздничные и рабочие дни. При задержках работодатель должен попросить у работника согласие на получение отпускных с задержкой на банковскую карту.

Для расчёта отпускных высчитывается средний дневной заработок - СДЗ. Эту сумму дохода за 1 год делят на 12 частей-месяцев и на 29,3. Последняя цифра отражает среднее количество дней в месяце. Полученную сумму умножают на количество дней отпуска.

Что входит в расчет среднего дневного заработка?

Правила расчетов отпускных регулируются положениями 139 статьи ТК РФ и Положением об особенностях порядка исчисления средней зарплаты №922.

В годовой заработок не входят такие дни работы, где работник получает не обычную зарплату, а средний заработок. К ним относятся:

- отпуск,

- больничные,

- командировки и др.

Расчет отпускных и зарплаты

По факту сумма отпускных всегда меньше, чем сама зарплата. Все потому, что эти две части считают по-разному.

Расчет зарплаты:

Оклад делится на количество рабочих дней в месяце и умножается на количество отработанных дней. Допустим, что в этом месяце 23 рабочих дня, а в другом месяце - 20 дней. В итоге, получается, что 1 рабочий день более короткого месяца будет стоить дороже, чем в длинном. Заметим, здесь идёт речь об окладах работников. Его размер указан в трудовом договоре, и при расчетах среднего дневного заработка именно он принимается во внимание. То есть для компаний, где принята серая схема оплаты труда, уходить в отпуск не очень выгодно.

Расчет отпускных:

Как мы уже упомянули, отпускные высчитываются на основе расчета среднего дневного заработка. И здесь учитываются все календарные дни, включая выходные. В итоге получается, что 1 день отпуска стоит дешевле, чем 1 рабочий день.

Когда отпуск приходится только на рабочие дни - например, понедельник, вторник и среду, - то за эти три дня человек получает три СДЗ. А из его зарплаты вычитают три рабочих дня, которые, как правило, стоят дороже.

Чтобы брать отпуск было выгоднее, захватите в его счет выходные: они не отнимают рабочих дней из зарплаты, но входят в расчет отпускных. Так, вопреки стереотипам, брать оплачиваемый отпуск в мае между праздниками выгодно, если в отпуск входят выходные дни. А вот в конце месяца ситуация меняется: отпуск в последние недели мая ударит по кошельку.

В каких случаях отпускные будут гораздо меньше?

- если сотрудник был в декрете, на больничном, в командировке, в отпуске, участвовал в днях сдачи крови;

- когда в течение года было повышение зарплаты;

- в течение года не было премий;

- в месяце есть праздничные дни.

Пока работник находится в отпуске, за ним сохраняется место работы (должность), а также средний заработок (ст. 114 ТК РФ). Уже из этой нормы ТК РФ понятно, что оплата отпуска производится исходя из среднего заработка работника. Но чтобы разобраться с тем, как оплачивается отпуск, надо определить, за какой период рассчитывается этот средний заработок, какие выплаты при этом учитываются и по какой формуле делается расчет.

Как оплачивается отпуск по ТК РФ

Расчет отпуска в 2019 году традиционно следует начать с определения расчетного периода. Для большинства сотрудников, работающих в организации более года, - это 12 календарных месяцев, предшествующих месяцу начала отпуска (). Т.е. при расчете отпускных нужно будет использовать доходы работника, полученные им в течение этих 12 месяцев.

При этом календарный месяц - это период с первого по последнее число месяца включительно.

Пример. Курьер Перелыгин С.В. работает в ООО «Калейдоскоп» со 5 февраля 2018 года. С 3 июня 2019 года в соответствии с графиком отпусков ему должен быть предоставлен ежегодный оплачиваемый отпуск. Его средний заработок будет определяться за расчетный период - с 1 июня 2018 года по 31 мая 2019 года.

Начисление отпуска: какие суммы учитываются

Суммы, которые учитываются при расчете среднего заработка, - это выплаты, предусмотренные системой оплаты труда, начисленные в пользу работника в расчетном периоде. Сюда входят зарплата, премии, надбавки и т.д. (ст. 139 ТК РФ , п. 2 Положения, утв. Постановлением Правительства РФ от 24.12.2007 № 922). Вместе с тем, не учитываются при расчете:

- социальные и иные нетрудовые выплаты, к примеру, оплата проезда, питания, коммунальных услуг работнику (п. 3 Положения, утв. Постановлением Правительства РФ от 24.12.2007 № 922);

- суммы, полученные работником за периоды, когда он не работал, но в соответствии с законодательством за ним сохранялся средний заработок: командировочные выплаты, отпускные, пособия по временной нетрудоспособности и т.д. ().

Как рассчитывается отпуск

Расчетный период может быть отработан сотрудником полностью или не полностью. В зависимости от этого применяются разные формулы расчета среднего заработка для отпуска.

Если период отработан полностью и отпуск предоставляется работнику в календарных днях, то средний дневной заработок определяется так (ст. 139 ТК РФ , п. 10 Положения, утв. Постановлением Правительства РФ от 24.12.2007 № 922):

29,3 - это среднемесячное число календарных дней в году.

При не полностью отработанном расчетном периоде используется другая формула:

В свою очередь последний показатель - число отработанных дней в не полностью отработанных месяцах - определяется с учетом пропорции отдельно для каждого такого месяца.

Формула, учитывающая не полностью отработанные месяцы, используется в том случае, если в расчетном периоде работника были исключаемые периоды: отпуска, командировки, периоды временной нетрудоспособности и т.д. (п. 5 Положения, утв. Постановлением Правительства РФ от 24.12.2007 № 922).

Определив сумму среднего дневного заработка работника, можно рассчитать и сумму отпускных (п. 9 Положения, утв. Постановлением Правительства РФ от 24.12.2007 № 922):

Начисление отпуска в 2019 году: пример

Пример 1. Расчет отпускных при полностью отработанном расчетном периоде

Менеджеру Сафонову А.Н. в соответствии с графиком отпусков с 20 мая 2019 года должен быть предоставлен очередной оплачиваемый отпуск на 14 календарных дней. Расчетный период - с 1 мая 2018 года по 30 апреля 2019 года. Сумма выплат, учитываемых при расчете среднего заработка, составила 516 000 руб.

Решение.

Сумма среднего дневного заработка: 1467,58 руб. (516 000 руб. / 12 мес. / 29,3)

Сумма отпускных: 20 546,12 руб. (1467,58 руб. х 14 дн.)

Пример 2. Расчет отпускных при не полностью отработанном расчетном периоде

Воспользуемся условием предыдущего примера и предположим, что Сафонов А.Н. с 10 по 12 октября 2018 года был в командировке, а с 19 по 26 марта 2019 года - на больничном. Сумма выплат, учитываемых при расчете среднего заработка, составила 509 000 руб.

Решение.

Среднемесячное количество отработанных дней в октябре 2018 года: 26,5 дн. (29,3 / 31 дн. х (31 дн. - 3 дн.)).

Среднемесячное количество отработанных дней в марте 2019 года: 21,7 дн. (29,3 / 31 дн. х (31 дн. - 8 дн.)).

Сумма среднего дневного заработка: 1491,79 руб. (509 000 руб. / (29,3 х 10 мес. + 26,5 дн. + 21,7 дн.))

Сумма отпускных: 20 885,06 руб. (1491,79 руб. х 14 дн.)

Как оплачивается отпуск по ТК РФ 2019 при «стаже» менее года

Если сотрудник работает в организации менее 12 месяцев, то расчетным периодом для него является период с даты приема его на работу по последний календарный день месяца, предшествующего месяцу начала отпуска (п. 4 Положения, утв. Постановлением Правительства РФ от 24.12.2007 № 922).

Пример. Секретарь Бирюкова Н.А. работает в ООО «Калейдоскоп» с 4 февраля 2019 года. Она написала заявление на отпуск с 13 мая 2019 года на 7 календарных дней. Расчетный период в данном случае - это период с 4 февраля 2019 года по 30 апреля 2019 года.

За сколько дней до отпуска выплачиваются отпускные

Крайний срок, когда работодатель должен выплатить работнику отпускные, - это не позднее, чем за 3 дня до начала отпуска (ст. 136 ТК РФ). В ТК РФ прямо не указано, о каких днях идет речь, - календарных или рабочих. Но по разъяснениям Роструда отсчитывать этот срок нужно в календарных днях (Письмо Роструда от 30.07.2014 № 1693-6-1).

Пример. Первый день отпуска у ведущего инженера Михайлова А.С. приходится на понедельник 27 мая 2019 года. Соответственно, отпускные должны быть ему выплачены не позднее 23 мая (четверг).

В случае, когда день выплаты отпускных выпадает на выходной или нерабочий праздничный день, деньги должны быть перечислены в предшествующий ему рабочий день. И если бы Михайлов А.С. решил пойти в отпуск, к примеру, с 22 мая 2019 года, отпускные ему надо было бы выплатить не позднее 17 мая 2019 года (пятница).

Несоблюдение срока, установленного для оплаты отпуска, чревато для работодателя штрафом (ч. 6 ст. 5.27 КоАП РФ). Более того, по мнению Минтруда, компанию могут оштрафовать даже в том случае, когда работник написал заявление на отпуск позже, чем за 3 дня до его предполагаемого начала (Письмо Минтруда от 26.08.2015 № 14-2/В-644). Хотя при таких обстоятельствах работодатель в принципе не может соблюсти требование ТК РФ о выплате отпускных за 3 дня до начала отпуска.

Оплата отпуска по Трудовому кодексу: как учесть премии

Премии выплачиваются работникам по разным основаниям и с разной периодичностью. Для целей расчета отпускных учитываются они по-разному.

Ежемесячные премии, которые были начислены в пользу работника в расчетном периоде, включаются в расчет по одной за каждый показатель премирования. Премии за периоды большей продолжительности, но в пределах расчетного периода, например, квартальные, участвуют в расчете аналогичным образом - по одной за каждый показатель.

Годовые премии, а также единовременные вознаграждения за выслугу лет (стаж работы), начисленные по итогам года, предшествующего году, в котором сотрудник идет в отпуск, должны быть учтены в расчете отпускных в полном объеме (). Причем не имеет значения, были эти выплаты начислены в течение расчетного периода или после него, а также перед отпуском или после отпуска. Кстати, в последнем случае отпускные придется пересчитывать.

Пример. Учет нескольких премий разных «видов» при расчете отпускных.

Менеджеру по продажам Грекову И.Л. будет предоставлен отпуск с 27 мая 2019 года. В ООО «Четыре сезона» он работает с 6 ноября 2013 года. Расчетный период - с 1 мая 2018 года по 30 апреля 2019 года - отработан им полностью. В апреле 2019 года Грекову И.Л. была начислена премия по итогам I квартала 2019 года, а также годовая премия за 2018 год. А до того в марте ему были начислены 2 ежемесячных премии за объемы продаж сезонной продукции.

Следовательно, при расчете отпускных должны быть учтены годовая премия, квартальная премия и одна ежемесячная премия за объем продаж.

Пример. Учет годовой премии, выплаченной работнику после расчетного периода.

Менеджеру по продажам Стебакову Н.Н. был предоставлен отпуск с 15 апреля 2019 года. Расчетный период - с 1 апреля 2018 года по 31 марта 2019 года - отработан им полностью. Премия по итогам 2018 года была начислена ему 8 апреля 2019 года. Несмотря на тот факт, что в расчетный период годовая премия не попадает, при расчете отпускных ее сумма должна быть учтена в полном объеме.

А если бы премия за 2018 год была начислена после того, как работник уже вышел из отпуска, то суммы, учтенные при исчислении среднего заработка, надо было бы увеличить на сумму премии, заново определить сумму отпускных и доплатить работнику разницу.

Отпускные с учетом премий при не полностью отработанном расчетном периоде

А как начисляется отпуск с учетом премий, если расчетный период был не полностью отработан сотрудником, или если у него были исключаемые периоды? Здесь возможно 2 варианта. Если эта премия была начислена с учетом времени, фактически отработанного сотрудником, то она в расчет отпускных включается в полном размере. В противном случае в расчете должна учитываться только часть премии, рассчитанная пропорционально отработанному сотрудником времени (п. 15 Положения, утв. Постановлением Правительства РФ от 24.12.2007 № 922 , Письмо Минтруда от 15.10.2015 № 14-1/В-847). При этом пропорция высчитывается по рабочим дням (Письмо Минздравсоцразвития РФ от 26.06.2008 № 2337-17):

Сумма премии, учитываемая при расчете отпускных = (Сумма премии, начисленной в расчетном периоде / Число рабочих дней в расчетном периоде) * Число рабочих дней, фактически отработанных сотрудником в расчетном периоде

Сумма отпускных рассчитывается как произведение

среднедневного заработка

на количество дней предоставляемого отпуска.

ЗПср. х Дотп.

Продолжительность основного оплачиваемого отпуска составляет 28 календарных дней.

Отпуск может быть предоставлен полностью, а может быть разделен на части, однако одна из них не должна быть менее 14 дней.

Выплаты, учитываемые при расчете отпускных

Оплата отпуска осуществляется исходя из среднего заработка, определяемого в соответствиис Положением о порядке исчисления средней заработной платы, утвержденным Постановлением Правительства РФ от 24.12.2007 № 922.

Для его расчета учитывают все предусмотренные системой оплаты труда виды выплат, применяемые у данного работодателя.

К таким выплатам относятся:

- заработная плата, начисленная работнику по тарифным ставкам, окладам (должностным окладам) за отработанное время;

- заработная оплата, начисленная по сдельным расценкам;

- начисленные в организациях искусства гонорар работников, состоящих в списочном составе этих организаций, и (или) оплата их труда, осуществляемая по ставкам (расценкам) авторского (постановочного) вознаграждения;

- надбавки и доплаты к тарифным ставкам (должностным окладам) за выслугу лет (стаж работы), ученую степень, ученое звание, за совмещение профессий (должностей), расширение зон обслуживания, увеличение объема выполняемых работ;

- выплаты, связанные с условиями труда (вредность), а также суммы начисленных районных коэффициентов, выплаты за работу в ночное время, выходные и нерабочие праздничные дни, за сверхурочную работу;

- премии и вознаграждения, предусмотренные системой оплаты труда;

- другие выплаты, применяемые у данного работодателя.

При расчете среднего заработка не учитываются выплаты социального характера,

не относящиеся к оплате труда. Среди них материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха и др.Расчетный период

Расчетным периодом при любом режиме работы являются 12 календарных месяцев, предшествующих периоду ухода в отпуск. (ст. 139 ТК РФ)В расчетный период не включается время, когда работник:

- получал пособие по временной нетрудоспособности или по беременности и родам;

- имел право на средний заработок в соответствии с трудовым законодательством (находился в отпуске или в командировке).

Единственное исключение – сотруднице положен средний заработок при перерывах для кормления ребенка, но из расчетного периода это время не исключается; - не трудился из-за простоя по вине работодателя или по причинам, не зависящим ни от руководства, ни от персонала;

- освобождался от работы по иным причинам, предусмотренным законодательством (например, отпуск без сохранения заработной платы).

Формула 1

расчета среднедневного заработка для оплаты отпусков

ЗПср. = ЗПф. / 12 мес. / 29,3

где:

ЗПср. – средний дневной заработок;

ЗПф. – сумма фактически начисленной заработной платы за расчетный период;

29,3 - среднемесячное число календарных дней.

Работник уходит в апреле 2014 года в очередной оплачиваемый отпуск на 14 календарных дней.

Заработок за расчетный период составляет 780 000 руб.

Для расчета бухгалтер применил коэффициент 29,4

и средний дневной заработок составил 2 210, 8843 руб.

(780 000 руб.: 12 мес.: 29,4).

Сумма отпускных составила 30 952,38 руб. (2210,8843 руб. х 14 дн.).

Если же применять новый коэффициент 29,3

, то средний дневной заработок получится чуть больше и составит 2 218,4300 руб.

(780 000 руб.: 12 мес.: 29,3).

Значит, и отпускные будут больше, а именно - 31 058,02 руб. (2 218,48 руб. х 14 дн.).

Соответственно, разница в отпускных из-за коэффициентов составит 132,64 руб. (31 058,02 руб. – 30 925, 38 руб.).

Пример 1

Работник ушел в отпуск 1 июля 2010 г. на 14 дней.

Расчетный период для его оплаты – с 01.07.2009 по 30.06.2010.

В расчетном периоде работнику начислена заработная плата, принимаемая для расчета, – 85 000 руб. Следует рассчитать сумму отпускных.

Сумма отпускных за 14 календарных дней составит

3 373,02 руб.

(85 000 руб. / 12 мес. / 29,4 дн. x 14 дн.).

Формула 2

расчета среднедневного заработка для оплаты отпусков

В случае если один или несколько месяцев расчетного периода отработаны

не полностью

или из этого периода исключалось время, когда работнику начислялся средний заработок

ЗПср. = ЗПф. / (29,3 х Мпкм + Днкм)

где:

Мпкм – количество отработанных полных календарных месяцев;

Днкм – количество календарных дней в неполных календарных месяцах.Количество календарных дней в неполном календарном месяце рассчитывается следующим образом:Днкм = 29,3 / Дк. х Дотр.

где:

Дк. – количество календарных дней этого месяца;

Дотр. – количество календарных дней, приходящихся на время, отработанное в данном месяце.

Пример 2

Работник ушел в отпуск продолжительностью 28 дней. с 10.07.2010.

В расчетном периоде (01.07.2009 – 30.06.2010) с 15 по 17 августа 2009 г. он находился на больничном,

с 22 по 30 ноября 2009 г. был в командировке.

В расчетном периоде работнику начислена заработная плата в сумме 98 000 руб. без учета выплат по больничному листу и оплаты командировочных дней.

Следует рассчитать сумму отпускных.

Рассчитаем количество календарных дней, приходящихся на отработанное время в августе и ноябре 2009 года.

В августе оно составит 26,6 дн. (29,4 / 31 x (31-3)),

в ноябре – 20,6 дн. (29,4 / 30 x (30-9)).

Находим средний заработок для оплаты отпуска.

Он равен 287,22 руб. (98 000 руб. / (29,4 дн. x 10 мес. + 26,6 дн. + 20,6 дн.)).

Сумма отпускных, подлежащая выплате работнику составит: 8 042,16 руб. (287,22 х 28 дн.).

Пример 3

"Работник" уходит в отпуск на 28 дней с 5 мая 2011 года.

Расчетный период – 12 месяцев с мая 2010 года по апрель 2011 года включительно.

Оклад работника в 2010 году составлял 8 000 рублей, а с 1 января 2011 года в связи с повышением окладов всем работникам организации оклад "Работника" стал составлять 10 000 рублей.

Работнику также полагается доплата за совмещение профессий в размере 10% и ему ежемесячно начисляются премии.

В расчетном периоде работнику начислена заработная плата, принимаемая для расчета:

- за май-декабрь 2010 года – 114 232,38 руб., в т.ч. отпускные (28 дн.) за август 2010 года в размере 12 152,38 руб.;

- за январь-апрель 2011 года – 58 348,49 руб., в т.ч. больничный (5 дн.) в феврале 2011 года в размере 4605,64 руб.

- Из заработка за май-декабрь 2010 года исключаем отпускные:

114 232,38 – 12 152,38 = 102 080 руб. - Производим корректировку заработка за май-декабрь 2010 года с учетом повышения оклада с 1 января 2011 года.

Корректирующий коэффициент равен 10000 / 8000 = 1,25

Заработок за май-декабрь 2010 года составит:

102 080 руб. х 1,25 = 127 600 руб. - Из заработка за январь-апрель 2011 года исключаем сумму больничных:

58 348,49 – 4605,64 = 53 742,85 руб. - Сумма фактически начисленной заработной платы за расчетный период составит:

127 600 + 53 742,85 = 181 342,85 руб. - Рассчитаем количество календарных дней, приходящихся на отработанное время в августе 2010 года.

2,85 дн. (29,4 / 31 x (31-28)) - Рассчитаем количество календарных дней, приходящихся на отработанное время в феврале 2011 года.

24,15 дн. (29,4 / 28 x (28-5)) - Находим среднедневной заработок для оплаты отпуска.

Он равен: 564,93 руб. (181 342,85 руб. / (29,4 дн. x 10 мес. + 2,85 дн. + 24,15 дн.)). - Сумма отпускных за 28 календарных дней составит:

15 818,04 руб. (564,93 х 28 дн.).

Важно учесть!

- Нельзя не предоставлять отпуск два года подряд или заменять «обычный» отпуск продолжительностью 28 календарных дней денежной компенсацией.

Если какая-то часть отпуска превышает 28 календарных дней, она может быть заменена денежной компенсацией. Например, отпуска «повышенной длительности» положены преподавателям, медикам, работникам с группой инвалидности, и т.д.

Отпуск можно разбивать на части, но так, чтобы хотя бы одна часть была не менее 14 календарных дней подряд.

О дате начала отпуска работник должен быть предупрежден под расписку за две недели до его начала, а отпускные должны быть выданы ему за три дня до начала отпуска. Если хотя бы одно из этих условий нарушено, работник вправе потребовать переноса отпуска на другое удобное для него время.

Отпускные «измеряются» в календарных днях. При этом в случае, если на период отпуска попадают нерабочие праздничные дни, эти дни не оплачиваются, но отпуск продлевается.

На суммы отпускных начисляется НДФЛ (13 %) и страховые взносы. Отпускные уменьшают базу, облагаемую налогом на прибыль.

Калькулятор отпускных в 2019 году - популярный инструмент бухгалтера любой компании. Это обычная, привычная задача, но в ходе ее выполнения возникает множество вопросов. Как рассчитать отпускные, если в этот период случился государственный праздник и официальный нерабочий день? Что делать с новогодними каникулами? Как посчитать, если сотрудник ранее нигде не работал? Как учитывать учебный отпуск на сессию? А совместителю? А доп. отпуск донору или инвалиду? По общим правилам, сумма отпускных рассчитывается по среднему заработку работника за последние 12 месяцев. В этот период не включаются периоды больничных, простоя, забастовок, отпусков по уходу за ребенком. Правила исчисления среднего заработка утверждены Постановлением Правительства РФ от 24.12.2007 № 922 «Об особенностях порядка исчисления средней заработной платы». И именно эти правила вызывают больше всего вопросов при расчете. Нюансов - море. Комментариев и разъяснений специалистов - тоже много, найти их можно в правовых системах или специализированной прессе. Онлайн-калькулятор отпуска - это простой и верный способ сделать расчет, не тратя лишнее время на изучение всех деталей вопроса «из первых рук».

Калькулятор расчета отпуска: правила пользования

Расчет отпускных калькулятор осуществляет после ввода всех необходимых данных в два раздела: исходные данные и сводная таблица. Рассмотрим, как делает расчет отпускных онлайн-калькулятор, на нескольких примерах.

Пример 1: работник Иванов А.С. идет в ежегодный основной отпуск с 29.01.2018 по 09.02.2018. В 2017 году он не уходил на больничный и не был в командировках. Зато он уходил за свой счет с 10 по 12 мая 2017 года. Нам также понадобятся сведения о выплатах в 2017 году. Для простоты допустим, что работник ежемесячно получал по 20 000 рублей.

Начинаем расчет отпуска. Онлайн-калькулятор сначала просит указать:

- даты начала и окончания периода отдыха;

- вид отпуска;

- используемый расчетный год. Если в течение года работник болел, был в командировках или по иным причинам не работал, надо указать это. Такие дни при расчете средней зарплаты не будут учитываться;

- имело ли место повышение заработной платы по всей организации. Если поднималась зарплата только отпускнику, уточнять это не надо, поскольку в дальнейшем все его выплаты все равно суммируются.

Итак, заполняем все свободные поля. Обратите внимание на небольшие знаки вопросов. Это подсказки, которые будут полезны и начинающим, и более опытным бухгалтерам.

Переходим ко второму разделу — таблице со сводными данными. Чтобы правильно рассчитать отпускные, онлайн-калькулятор просит ввести данные о выплатах за каждый месяц.

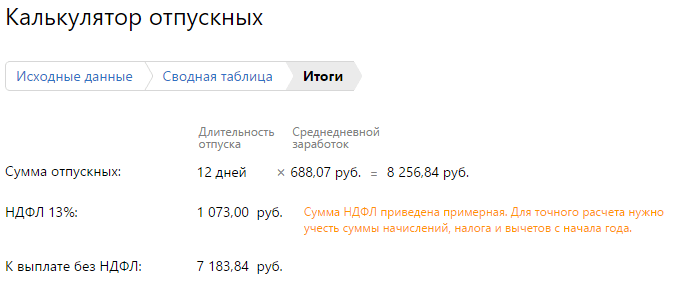

В самом низу появится формула, как рассчитать отпускные. Калькулятор все сделает самостоятельно, никаких дополнительных вычислений производить не придется.

На последнем этапе появится полный расчет суммы выплат отпускнику. Ее надо выплатить не позже чем за 3 дня до ухода на отдых, поэтому надо все рассчитывать заранее. Для удобства пользователей сервис также автоматически рассчитывает сумму налога и размер выплаты «чистыми», без НДФЛ.

Рассмотрим другой пример: работник Иванов уходит в учебный отпуск. Остальные исходные данные будут теми же. Но необходимо будет уточнить, какой процент заработной платы за ним сохранится. Сориентироваться помогут